Сайт преподавателя математики и информатики Иванской Светланы Алексеевны

Сайт преподавателя математики и информатики Иванской Светланы Алексеевны

|

Меню сайта

Категории раздела

Наш опрос

Статистика

Онлайн всего: 34 Гостей: 34 Пользователей: 0 |

Тема 1.5.В оглавление Основы информационных технологий в профессиональной деятельностиЛекция 1 Введение. Информационные технологии и информационные системы:

1

||2

||3

||4

||5

||6

||7

||8

||9

||10

||11

|| Лекция 2 >

Аннотация: В лекции показан современный подход к управлению предприятием в условиях информационного общества. Показана роль автоматизации работ на предприятии. Подчёркивается роль кибернетического подхода применительно к промышленному предприятию. Даются основные понятия и определения, отвечающие современному уровню.

1.5. Характеристика процессов замещения традиционных ресурсов информационнымиПо мере перехода от индустриальной эпохи к постиндустриальной значимость отдельных факторов производства поменялась. От экономики, основной чертой которой была фирма, общество идёт к экономике, основой которой становится информационная сеть. В результате произошло смещение в интенсивности использования различных ресурсов. Современное производственное предприятие, организация, офис в процессе своего функционирования потребляет следующие ресурсы:

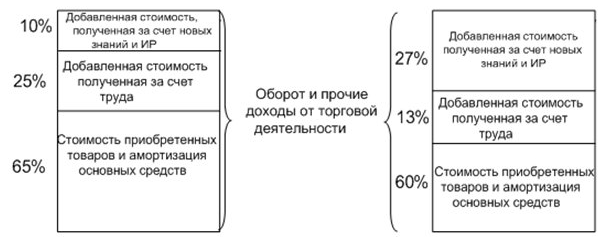

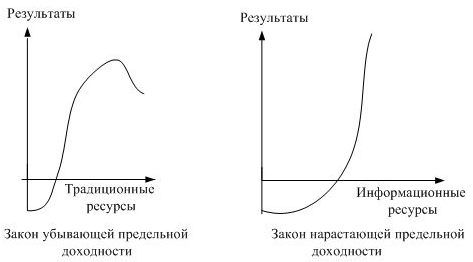

Все ресурсы, за исключением последних, являются традиционными. Их характерная черта – ограниченность (одноразовость) в использовании. В отличие от них информационные ресурсы (ИР) являются многоразовыми, не подлежащими физической амортизации. Доля участия информационных ресурсов в процессе производства, согласно данным из доклада Европейской комиссии по стратегическим исследованиям, возросла в среднем за последние 20 лет с 10% до 27% (рис.1.2).  Рис. 1.2. Динамика величины добавленной стоимости в обороте предприятия Это значит, что часть капитала фирмы, которую составляют знания в различной форме (информационный ресурс), растёт ускоренными темпами. Так как традиционных ресурсов на планете становится всё меньше, и цена на них растёт, поэтому сегодня важнейшая проблема любой фирмы, любого производства заключается в сокращении их потребления, то есть сокращении зависимости от них. Основная доля цены на продукт становится связана с созданием добавленной стоимости за счёт знаний, то есть информационных ресурсов. Если необходимо сохранить объём производства и, при этом, не увеличивать материальные ресурсы, то достичь этого можно только за счёт привлечения большего объёма информационных ресурсов (новых знаний технологий, материалов и т.д.). Согласно закону РФ: информационные ресурсы - это информация, зафиксированная на материальном носителе и хранящаяся в информационных системах: библиотеках, архивах, фондах, других информационных системах. Различают данные, знания и информацию: информацию можно получить после соответствующей обработки знаний или данных. В информационной сфере знания не испытывают перенасыщения, скорее наоборот – действует закон возрастающей доходности. Вложив в знания (НИР, ОКР) один раз значительные средства и получив результат, производитель получает экономию по переменной затрат, поскольку сложная продукция отличается высокой стоимостью изготовления, но относительно низкой стоимостью при тиражировании. Сделав единовременные затраты, производитель получает возрастающий доход. Иллюстрация поведения затрат приведена на рис.1.3.  Рис. 1.3. Иллюстрация законов убывающей и возрастающей предельной доходности для различных ресурсов Раньше целью любого производства было увеличение количества материальных благ за счёт увеличения материальных ресурсов, а сегодня это происходит за счёт уменьшения зависимости от материальных ресурсов, то есть за счёт их более интенсивного использования:

В ближайшей, а особенно в отдалённой, перспективе основными источниками богатства для большей части населения будут не природные ресурсы, а знания и коммуникации. Все информационные ресурсы (ИР), используемые на предприятии, предназначены для обеспечения внешнеэкономической и внутриэкономической деятельности. По источнику приобретения они являются либо внешними по отношению к нему, либо внутренними (корпоративными). Внешнеэкономическая деятельность обеспечивается глобальными (мировыми) ИР, а внутриэкономическая – государственными (национальными) и региональными, что можно представить с помощью рис.1.4.  Рис. 1.4. Классификация информационных ресурсов предприятия по источнику возникновения При деятельности на мировом рынке необходимо знать:

Глобальные информационные ресурсы, в свою очередь, включают деловую информацию, научно-техническую специальную информацию и потребительскую информацию (рис.1.5).  Рис. 1.5. Состав глобальных информационных ресурсов Значительную часть деловой информации составляет система международной статистики, в создании которой участвует около 200 международных организаций из 191 страны мира. Основные публикации статистических материалов ООН:

Ориентироваться в гигантском объёме мировых информационных ресурсов позволяет справочное издание, популярное во всём мире Gale Directory of Databases, выпускаемое дважды в год в виде двух томов фирмой Gale Research, Inc. Популярные мировые информационные ресурсы приведены в таблице 1.1. Доступ к мировым информационным статистическим ресурсам предоставляют различные информационные агентства. Выделяют фирму LexisNexis Statistical (nexis.com). Если статистические глобальные информационные ресурсы необходимы для осуществления государственного управления, то для управления предприятиями необходима более глубокая детализация статистических информационных ресурсов, которая формируется частными компаниями. Это неофициальная статистика, которая более объективна. Она содержит следующее:

Одной из ведущих является информационная система TradStat (www.tradstatweb.com), которая специализируется на международной торговле. Предоставляется информация по всем товарам, которые импортируются или экспортируются в 30 странах мира. Известна также система Euromonitor (www.monitor.com) предоставляющая информацию о состоянии рынка продуктов и услуг в Англии, Франции, Италии, Германии, Испании и США. В странах СНГ рынок продовольственных и непродовольственных товаров отслеживает система БизнесАналитика (www.businessanalytca.ru) по 12 странам СНГ. Известен каталог ресурсов официальной статистики (Official Statistics on the Web (www.librari.auckland.ac.nz/Subjects/offstats/). На нём представлена информация о ресурсах социальной, экономической и общей информации. NationMaster (www.nationmaster.com). На этом сайте представлена информацияиз Всемирного банка, ООН и т.д. |

Поиск

Архив записей

|

||